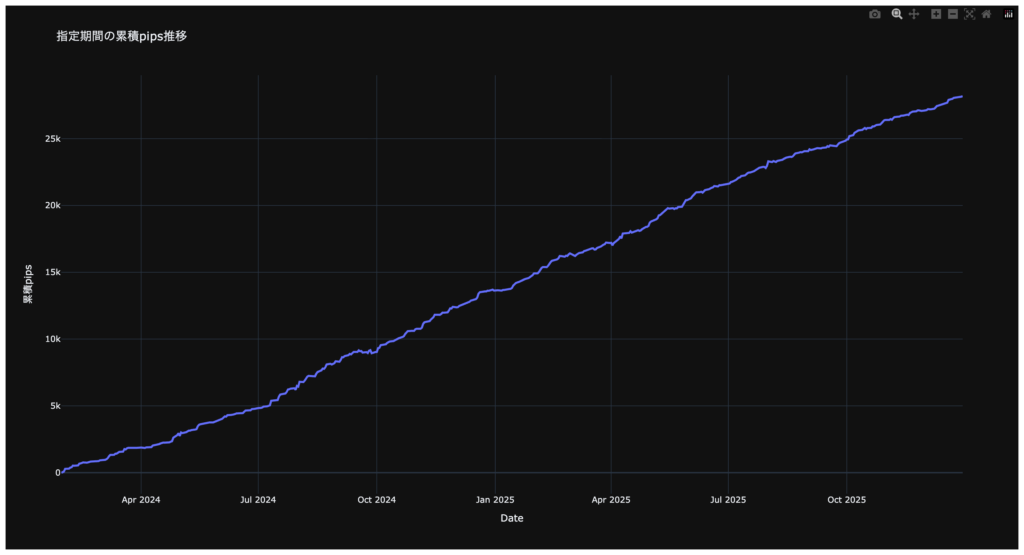

今回は実運用ではなく、 私が見つけた特徴量を使って機械学習EA(pyfxtraderと私は呼んでいます)をシミュレーションした結果 をまとめます。過去10年分のデータを取得し、 前半8年を学習、後半2年を検証データ として使いました。

シミュレーション条件

- 期間:2016/1/1〜2026/1/1

- データ行数:2,570行

- 学習:前半8年

- 検証:後半2年(未来データでのテスト)

- 特徴量:私が独自に選定したもの(詳細は別記事で解説予定)

結果

- 勝率:81.49%

- 獲得pips:28,182.72 pips

- 平均利益:77.78 pips

- 平均損失:36.88 pips

- 期待値:56.56 pips

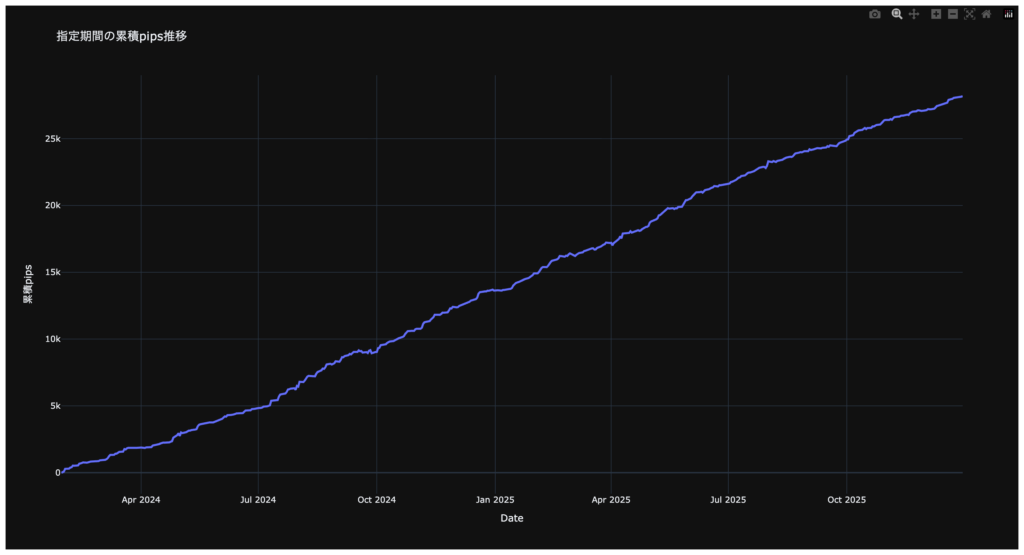

そして、累積pipsの推移は ずっと右肩上がり。 後半2年の検証期間でも崩れず、むしろ安定して伸び続けました。

この結果から言えること

● ① 特徴量の選定が“相場の本質”を捉えている

勝率80%超えは偶然ではなく、 相場の癖をしっかり捉えた特徴量 が機能している証拠です。

特に後半2年の検証データで崩れなかったのは大きい。

● ② 過学習ではなく“汎用性”がある

学習データではなく、 未来データ(検証データ)で安定している のがポイント。

これは「たまたま当たったモデル」ではなく、 相場が変わっても通用するロジック である可能性が高い。

● ③ 大きなドローダウンがなく、精神的に楽

累積pipsのグラフを見ると、 急落がほぼなく、滑らかに右肩上がり。

EA運用で一番つらいのは“DDのストレス”ですが、 このモデルはその心配がかなり少ない。

● ④ 実運用に落とし込む価値がある

この安定感なら、

- ロット調整

- リスク管理

- API実装 を整えれば、実運用でも十分戦えるレベル。

まとめ

今回のシミュレーションでは、 過去10年のデータで28,000pips以上を獲得し、勝率81%という非常に安定した結果 になりました。

もちろん実運用では相場の変化やスプレッドなどの影響がありますが、 この特徴量は“本物”だと感じています。

今後の記事では下記の観点で記事を更新していきたいと思います。

・どのようなアプローチでEAを作成していく?

・特徴量の考え方は?

・実運用の結果は?

などなど

次の記事

Comming_soon…

コメントを残す